A medio siglo de la sanción de la Ley 19.640 de exención impositiva en el entonces territorio nacional de Tierra del Fuego, Antártida e Islas del Atlántico Sur desde el centro académico Fundar –una organización dedicada a la investigación y el diseño de políticas públicas– hicieron un balance sobre los logros y limitaciones de la política industrial y señalaron una serie de medidas para cambiar y mejorar “el régimen de promoción industrial más grande que tiene la Argentina”, según destacaron desde la entidad.

A través de una serie de documentos con el nombre de “Hacia una transformación productiva posible en Tierra del Fuego”, realizaron un diagnóstico del Régimen y del subrégimen industrial asociado y el costo fiscal que genera para el Estado nacional. Luego, elaboraron una propuesta de reformulación del subrégimen industrial que tiene como eje central pasar de premiar la facturación de las empresas a premiar el valor agregado que se genera en el país.

Desde Pensar creen que si bien el régimen logró sus objetivos geopolíticos de crecimiento poblacional, no pudo “desarrollar un conjunto de actividades industriales que sean económicamente sustentables en ausencia de los beneficios que se le conceden”.

“El llamado ‘subrégimen industrial’ no sólo no ha logrado promover actividades sustentables, sino que, para expandirse hacia nuevas actividades —particularmente el ensamble de teléfonos celulares—, ha requerido incluso resignar criterios de agregación mínima de valor, parte del espíritu original de la Ley 19.640. La ausencia de un progreso claro en el camino de la autosustentabilidad se contrapone con la presencia de un significativo costo fiscal (0,22% del PBI) para el sostenimiento económico de las actividades existentes”, agregaron.

El llamado “Régimen” de Tierra del Fuego fue establecido por la Ley 19.640 en 1972

El llamado “Régimen” de Tierra del Fuego fue establecido por la Ley 19.640 en 1972Así, según el informe que llevó un año de realización, el subrégimen industrial genera un costo fiscal anual de USD 1.070 millones, monto que representa, por ejemplo, explicaron, más del doble del presupuesto del Conicet para el año 2021 (USD 435 millones, al dólar oficial promedio de ese año) y un 87% del gasto público anual en Ciencia y Tecnología. “Esto constituye una renuncia fiscal significativa en un país que debe armonizar la atención de necesidades a lo largo y a lo ancho de su territorio”, destacó el trabajo y agregó que el esquema tampoco logró generar la autonomía económica para que Tierra del Fuego deje de “depender de los vaivenes de los gobiernos nacionales”.

La idea del paper es revisar el subrégimen y cambiarlo, no darlo de baja, poniendo incentivos adecuados a la agregación de valor y ahorrando el costo fiscal. “Con los recursos ahorrados es suficiente para invertir en nuevas actividades sustentables para crear tantos o más empleos que se perderán por la reformulación de esquema. Es un diagnóstico y también una solución. Los otros beneficios del régimen, como que los habitantes no paguen Ganancias ni IVA, no se tocaría”, destacaron desde Fundar, en diálogo con este medio.

El plan es a largo plazo y tendría una ejecución de 11 años. Fundar asegura haber hablado con todo el sector: “Todos están de acuerdo con que el régimen tiene cosas que hay que cambiar, pero nunca hay propuestas concretas para hacerlo. Es la primera vez que se hace algo atado a la transformación productiva. No hablamos de sacar nada: se habla de nuevas actividades y protección a los trabajadores afectados”.

“Este régimen es la manifestación más clara de lo que no se está haciendo bien en términos de política productiva en el país. Fondos puestos en algo que no funciona. Nuestro análisis se basó en celulares, televisores y aires acondicionados. Celulares es lo que más costo fiscal genera y es puro ensamble. En 11 años se dejaría de ensamblar y se iría a un modelo importador. Hoy se importan kits que cuestan 100, por poner un número, y el teléfono terminado también vale 100. Hay que poner la plata en sectores que generen valor real y sustentabilidad”, señalaron.

Propuestas de cambios fiscales

Como se mencionó, el cambio en el esquema de incentivos fiscales propuesto contiene dos elementos centrales de implementación gradual: primero, pasar de otorgar el crédito fiscal por IVA tomando como base el volumen de ventas a otorgarlo tomando como base la porción de valor agregado en el país (la importación de insumos pasaría a pagar IVA); segundo, comenzar a cobrar el arancel a los insumos importados establecido en el nomenclador aduanero, así como la tasa de estadística general del 3% que se cobra a toda importación, por lo que se removería la exención hoy existente.

El informe de Fundar aseguró que el subrégimen no promueve la agregación de valor en Tierra del Fuego (Crédito: Prensa Afarte)

El informe de Fundar aseguró que el subrégimen no promueve la agregación de valor en Tierra del Fuego (Crédito: Prensa Afarte)“Esto último implicaría mantener para la producción en la isla el incentivo que la literatura de comercio internacional denomina protección efectiva, debido a que los aranceles establecidos son mayores para los bienes finales que para los insumos intermedios”, señalaron.

El llamado “Régimen” de Tierra del Fuego nació en 1972 y estableció un esquema especial de beneficios fiscales y aduaneros para el territorio con el objetivo de fomentar el aumento de la población y el empleo en una región distante y aislada del resto del país, pero de gran importancia estratégica.

La Ley establecía un conjunto de beneficios destinados a disminuir el costo de vida en ese territorio; y un subconjunto de incentivos económicos asociado al denominado “subrégimen industrial”, que regula aún hoy la entrada al territorio continental de productos fabricados en la provincia.

Según el diagnóstico de Fundar, a 50 años de su sanción, el objetivo principal de la ley se ha cumplido con creces: la isla se pobló de manera acelerada hasta alcanzar, en 2022, los 190.000 habitantes. El subrégimen fomentó la radicación de nuevos establecimientos productivos y la expansión del empleo privado.

“Por un lado, un aspecto central —y poco presente en el debate público— es que, en su configuración actual, el subrégimen no promueve la agregación de valor en Tierra del Fuego, ya que ata los incentivos fiscales y aduaneros a la facturación total de las empresas promocionadas y no al valor agregado que estas generan”, advirtió el documento presentado por la organización.

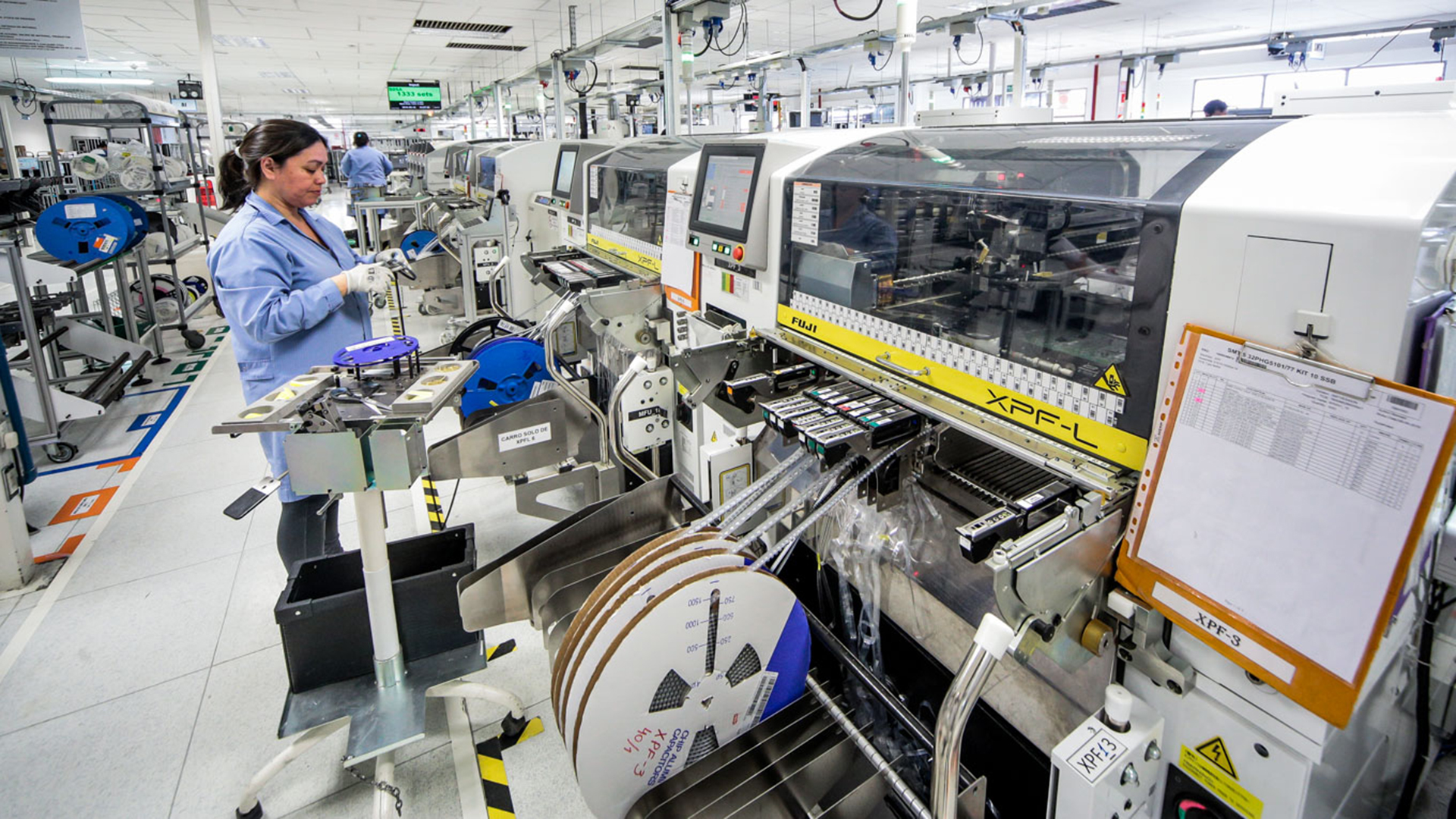

“Por otro lado, una característica que ha ido adquiriendo el subrégimen es la concentración, especialmente, en las últimas dos décadas, en la industria electrónica —el mayor empleador, con unos 8.500 puestos de trabajo, y el 75% del VAB del conjunto de sectores promocionados—. A esto se suma, la dependencia de la electrónica radicada en la isla de insumos importados y su orientación casi exclusiva al mercado interno”, agregaron.

Con todo, uno de los principales aspectos en los que se centra la discusión pública es cuánto deja de recaudar el Estado al otorgar los beneficios fiscales del subrégimen industrial. Actualmente esta cifra se estima en USD 1.567 millones por año y corresponde al monto de ingresos que el fisco deja de percibir al otorgar este tratamiento impositivo. Sin embargo, este cálculo no contempla el cambio de comportamiento de los principales agentes económicos involucrados en el caso de haber modificaciones de los incentivos que hoy componen el subrégimen. Como ya se indicó, el costo fiscal simulando en un escenario contrafáctico sin el subrégimen que calculó Fundar es de USD 1.070 millones.

El principal estímulo que reciben las empresas bajo el subrégimen industrial es el crédito fiscal por IVA

El principal estímulo que reciben las empresas bajo el subrégimen industrial es el crédito fiscal por IVAEl principal estímulo que reciben las empresas bajo el subrégimen industrial es el crédito fiscal por IVA por cada venta en el resto del país. Como la venta en el continente no está exenta de IVA, este impuesto debe ser discriminado y cobrado en la factura de forma que la empresa compradora lo pueda descontar como crédito en su propia declaración de IVA.

“Este crédito no necesariamente se convierte en ganancia empresarial, sino que puede ayudar a mantener competitividad frente a la oferta importada. Este aspecto es fundamental para entender la fuerte orientación hacia el mercado interno de la producción realizada en el marco del subrégimen. Las empresas radicadas en Tierra del Fuego desarrollan estrategias corporativas orientadas a la electrónica de consumo masivo en el mercado protegido en lugar de buscar nichos de especialización donde puedan adquirir una mayor competitividad”, señaló el informe.

“El segundo estímulo más importante que reciben los fabricantes fueguinos es la exención arancelaria a la importación de insumos. La magnitud de esta exención dependerá de la composición de los insumos que requiera la producción de cada producto —llegando a representar cerca de 80% del mismo—. He aquí un segundo aspecto central del esquema de incentivos, así como de la magnitud de su costo fiscal. El crédito por IVA se determina sobre la base del valor de su facturación. Dado que los insumos importados tampoco pagan IVA, el beneficio que obtienen las empresas es independiente de la fracción de insumos que importan y del valor agregado que proporcionan, y se enfoca solo en las ventas y la facturación”, detallaron.

Según el análisis de Fundar, este beneficio fiscal fomenta la importación de insumos cuando estos son más baratos que su costo de producción local —es decir, en la mayoría de los casos—, desincentivando que estos se fabriquen in situ, y por ende desalentando la agregación de valor en la isla y, por tanto, la innovación.

En informe destacó que Tierra del Fuego cuenta con una base de recursos económicos que pueden ser fortalecidos y estimulados

En informe destacó que Tierra del Fuego cuenta con una base de recursos económicos que pueden ser fortalecidos y estimulados¿Cómo funciona hoy el régimen? De acuerdo al diagnóstico, las empresas instaladas en la provincia de Tierra del Fuego se insertan en cadenas globales de valor en fabricantes de electrónica y telefonía celular que ocupan un lugar predominante: son ellos quienes diseñan y desarrollan los kits que sirven como insumo principal para las terminales fueguinas.

“El peculiar conjunto de incentivos económicos y el entramado de regulaciones que conforman el subrégimen industrial determinan no sólo esta particular modalidad de inserción de la electrónica de Tierra del Fuego en las cadenas globales de valor, sino también dos atributos centrales que se han mantenido desde sus orígenes: la dependencia de insumos importados y la relativamente baja agregación de valor a nivel local”, resaltaron.

El equipo de trabajo que realizó la serie de documentos contó con dos codirectores, Juan Carlos Hallak (UBA-Conicet) y, por Fundar, Tomás Bril Mascarenhas (Área de Política productiva). Integraron también el equipo de trabajo Lucía Pezzarini, Leonardo Park y Ángeles Sancisi (Área de Política productiva de Fundar) y Belén Bentivegna, del Instituto Interdisciplinario de Economía Política (IIEP, UBA-Conicet).

Uno de los documentos evalúa las posibilidades de diversificación sectorial y estima las inversiones públicas y privadas que requeriría la ampliación de la matriz productiva. Allí, se presentan evidencia que indica que Tierra del Fuego cuenta con una base de recursos y factores que pueden ser fortalecidos y estimulados: turismo; economía del conocimiento; energía y petroquímica; infraestructura portuaria y polo logístico antártico; polo académico y científico, y otras actividades en complejos productivos como los de ganados y carnes y el pesquero y acuícola), como ejes transversales (desarrollo de un ecosistema emprendedor e infraestructura urbana y habitacional).

Fuente infobae